A tapasztalt sofőrök esetében is lehetnek nyitott kérdések a kasko és PZP közti különbségről, éppen ezért megpróbáltuk összegezni, mit is kell tudni az autóbiztosításokról. Mi a különbség a kötelező felelősségbiztosítás (PZP) és a kasko között? Melyik mi ellen véd és milyen esetekben nem? Ezekre a kérdésekre adunk most választ.

Az autóbiztosítások két fajtája

Az autóbiztosítások esetében általában a következő két típussal találkozunk: kötelező autóbiztosítás (PZP) és kasko. Míg a kötelező autóbiztosítás baleset esetén mindig a másik járműben (ingatlanban, személyben) okozott kárt téríti meg, addig a kasko biztosítás a mi autónkat és a benne okozott anyagi kárt fedezi, függetlenül attól, hogy a baleset okozói vagy elvszenvedői vagyunk. Nézzük meg őket közelebbről is!

1. A kötelező autóbiztosítás (PZP)

Az első a kötelező autóbiztosítás (pontosabban kötelező gépjármű-felelősségbiztosítás, a továbbiakban a szlovákból átvett PZP-ként használjuk), amelyet kötelezően meg kell kötnünk, ha van autónk. A PZP anyagilag véd minket, ha autónkkal kárt okozunk más tulajdonában, legyen az autó, de bármilyen más vagyontárgy ill. személyi sérülés. PZP nélkül valójában nem is vehetnénk részt a közúti forgalomban.

Egyszerűen fogalmazva, ha nem lenne PZP biztosításunk, minden egyes okozott kárt saját zsebből kellene fizetnünk. Legtöbbünk csődbe menne, ha véletlenül egy vadonatúj Audiban, Porscheban okoznánk kárt, és fizetnünk kellene a drága javítást. Pontosan ezért kötelező mindenki számára, és gondoljunk erre, ha be kell fizetnünk a következő évi összeget.

Hogyan működik a PZP?

A PZP ahogy említettük, minden olyan kárt térít, amit a mi autónkkal más járműben, ingatlanban, személyben okoztunk. PZP-t mindenkinek kell kötnie, akinek a járműve forgalomban van és nyilvántartási számmal rendelkezik.

Mit fedez a pzp (kötelező autóbiztosítás)?

- más autójában, tulajdonában okozott anyagi kárt, ill. javítási költségeit fedezi,

- személyi sérülés miatti kártérítés költségeit - ez a kategória magában foglalja a sérültek gyógykezelési vagy kártérítési költségeit,

- jogi költségek – a sérültek jogi képviseletét fedezi,

- elmaradt haszon költségeit - ebbe a kategóriába elsősorban azok a jogi személyek tartoznak, akik a baleset következtében elveszíthették a normális esetben megkeresett jövedelmük jelentős részét (a balesetet szenvedő cégvezető elesik pl. háromhavi bevételétől a kórházban töltött idő alatt).

Mekkora összegig fedezi a PZP a költségeinket?

A PZP-ről szóló törvény a biztosítási összegek minimális összegét - a biztosítási fedezet határát - a következőképpen határozza meg:

- 5 240 000 EUR testi épség és halál esetén, függetlenül a sérült személyek számától.

- 1 050 000 EUR vagyoni kárra, elmaradt haszonra és jogi költségekre.

Mit nem fedez a PZP?

- ahogy írtuk, a PZP-nk a másnak okozott anyagi kárt fedezi. Tehát ha mi vagyunk a baleset okozói, és a mi autónk is megsérül, azt a PZP nem fizeti (erre a kasko biztosítás szolgál). Azonban ha mi vagyunk a baleset károsultjai, akkor a vétkes sofőr PZP-je fedezi a mi anyagi kárunkat, autónk javítását.

- nem fizet közeli hozzátartozóknak okozott kár esetén - ide tartoznak a közeli hozzátartozók, mint például a férj, a feleség, a háztartásban élő személyek stb.

- vannak különböző egyéb kizárások (pl. autóversenyzés közbeni baleset, ittas vezetés, háborús esemény stb.).

Milyen kiegészítő biztosítások köthetők a PZP-hez?

Sok biztosító kínál kiegészítéseket az alap PZP-hez. A leggyakoribbak a következők:

- vadkár,

- szélvédő sérülése,

- lopás (autóból, csomagtartóból),

- vandalizmus,

- természeti csapások által okozott kár.

Ezekben az esetekben ún. minikaskoként műküdnek ezek a kiegészítések, tehát a saját kocsinkban okozott kár esetén fizetnek. Azonban általában szimbolikus térítésekről van szó, véletlenül sem védenek teljeskörűen mint a kasko. Például vadkár esetén 3.000 euróig, és szélvédőcsere esetén is csak 200 eurót fizetnek át a kárunkból.

Mitől függ a PZP díja?

A PZP díja több tényezőtől is függ, amit a biztosítótársaságok figyelembe vesznek. Ezek például:

- a jármű technikai tulajdonságaitól: a motor térfogata, annak teljesítménye, a gépkocsi súlya, márkája, gyártási éve stb.

- a jármű használati céljától: mindennapi használatra magánszemélyként, vagy vállalkozásra, esetleg taxiként vagy autókölcsönzés céljából használjuk,

- a tulajdonos életkorától: az idősebb, tapasztaltabb sofőrök esetében olcsóbb a PZP,

- bonus-malus rendszertől: a múltban általunk okozott károk megdrágítják a PZP-t, de ugyanúgy a balesetmentesen töltött évek is beleszámítanak az árba,

- egyéb akcióktól és promócióktól: ha ugyanannál a biztosítónál más szerződésünk van, akkor bónuszt kaphatunk.

Mi történik, ha nincs PZP-m?

Amennyiben a kocsinkra nincs kötelező autóbiztosítás kötve, és ez közúti ellenőrzés során kiderül, 3320€-ig vagyunk büntethetők attól függően mennyire súlyos a kihágás (pl. évek óta így vezetünk, vagy pár napja). Szlovákiában (2020-as adat szerint) körülbelül 200 ezer PZP nélküli jármű van közforgalomban, ami körülbelül a kocsik 6%-át érinti.

A büntetés a kisebb probléma, ugyanis ha más járműben vagy személyben teszünk kárt (ami több tízezer euróra rúghat), azt bár a Szlovák Biztosítási Hivatal kifizeti az érintetteknek, de az összeget tőlünk fogják követelni.

2. A casco biztosítás

A második autóbiztosítás a casco, amely nem kötelező biztosítás, védelmet nyújt a saját autónkra azokban az esetekben is, ha nem más autós okozta a kárt. Ilyen biztosítás lehet a Casco esetében a természeti katasztrófa, saját hibánkból elkövetett baleset, autólopás vagy vandalizmus. Ha álomra szenderülünk a volán mögött és behajtunk az árokba, az autónkban keletkezett kárt is a casco biztosítás fedezi.

Mikor fizet a casco biztosítás?

A casco biztosítás esetében kétféle kategóriát kell megkülönböztetnünk. Az egyik az alap biztostás, amit a casco minden esetben tartalmaz, a választható részbiztosítás pedig az, amiért szolgáltatásonként pluszba fizetünk érte.

A casco biztosítások alapvetően négy különféle kárkategóriát takarnak:

- Töréskárt – olyan kár, ami az autót éri baleset, rongálás, vaddal történő ütközés során

- Lopáskárt – ha az autónkat vagy annak részeit ellopják. A lopás a legnagyobb rizikó ilyen esetben, és egyben a legnagyobb anyagi kár is, hiszen az autó teljes értékét elveszítjük ezzel. A casco esetében a lopáskárba beletartozik a rablás is, azaz az erőszakkal történő lopás.

- Elemi kárt – minden, ami a természet közbeavatkozásával történik, azaz jégverés, földcsuszamlás, cunami, tűz, de akár az ágra eső faág is ilyen alá tartozik. Nemrégiben

- Üvegkárt - minden, ami az autónkon lévő üveggel történik; azért is külön kategória, mert eltérő javítást igényelhet, ezért az önrész is változó

Bár a legtöbb casco biztosítás szerződésében ezeket megtalálod, az biztosítónként változhat, ezért mindig ajánljuk, hogy nézd át alaposan a szerződést, vagy kérd hozzáértő segítségét. [BJ2] Emellett köthetők további részbiztosítások is.

casco részbiztosítások

- háztól házig szolgáltatás - a kocsit elszállítják szervizbe, illetve megjavítása esetén visszaszállítják hozzánk haza

- bennülők balesetbiztosítás – ha vannak utasaink, azokat anyagilag biztosítja

- poggyászlopás – arra az esetre, ha személyes használati tárgyat lopnak el zárt csomagtartóból, csukott kesztyűtartóból

- kölcsönjármű – ha a kocsink szervizben van, ellopják vagy totálkáros lesz a rá következő naptól biztosítanak kölcsönjárművet.

Mikor nem fizet a casco?

- ha versenyre használjuk a kocsinkat

- a járműnek nincs műszaki vizsgája

- ha a károsodás meghibásodás miatt történt (egy belső alkatrész elfáradt, letört, levált)

- gondatlanság miatt keletkező baleset (alkohol- és kábítószerfogyasztás, sebességhatár túllépése)

- a biztosítási területen kívül történik a kár (hazánkban ez legtöbbször Európán kívüli országokat jelent)

- nem térít háború, terrorcselekmény, tüntetés és felvonulás, zavargás esetén (minden, ami váratlan erőszakos esemény, és nem lopás vagy rablás)

- ha a jármű bűncselekmény elkövetése közben, vagy abban ahhoz szükséges használat alatt keletkezett kárt

- ha a sofőr nem alkalmas vezetésre (pl. ittas, bedrogozott állapotban van)

Kinek éri meg casco-t kötni?

Hitelre vásárolt és lízingelt autók esetében kötelező casco biztosítást kötni, ilyen esetekben elkerülhetetlen. A legtöbb embernek a lakhatás (ház, lakás) után az autó a második legnagyobb kiadása. Így ha nem akarunk mélyen a zsebünkbe nyúlni egy új autó esetén, szintén pénzügyi védőháló lehet számunkra a casco.

Mi az önrész az autóbiztosítások esetében?

Az önrész a biztosítás része, ugyanis a Casco (és némely PZP-biztosítások) nem állja az összes kárt 100%-ban; általában százalékalapon határoznak meg egy értéket, amit ki kell fizetnünk a biztosítás teljesülése esetén. A casco önrészt százalékos és minimum összegben is meghatározhatók egyszerre: például lopás esetén 3.000€ és 10%.

Szerződéskötéskor vállalható nagyobb önrész is – természetesen ilyenkor a biztosítás díja is alacsonyabb lesz, hiszen nagyobb kockázatot vállalunk, és a biztosító kevesebbet fizet.

Mi a casco és PZP közötti különbség?

|

|

kötelező autóbiztosítás (PZP) |

casco |

|

Meg kell kötnünk? |

kötelező |

nem kötelező (kötelező, ha a jármű lízingtársaság tulajdona) |

|

Mikor fizet? |

ha másnak okozok kárt |

ha saját autómban esik kár, ellopják vagy megrongálják azt |

|

Mennyi időre kötjük? |

határozatlan |

határozatlan |

|

Mennyi a felmondási idő? |

6 héttel a megkötés évfordulójának lejárta előtt |

6 héttel a megkötés évforduló lejárta előtt |

|

Mennyi az átlagos biztosítási díj |

cca. 150€/év |

cca. 400€/év |

A táblázatban található adatok egy új Škoda Octavia esetére vonatkozik, 10 balesetmentesen vezetett év után.

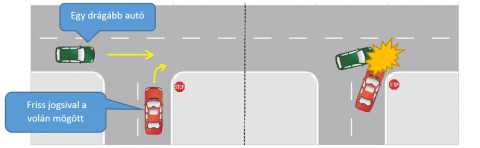

Gyakorlati példa arra, mit fedez a PZP és a casco

Az alábbi ábrával szemléltetjük, mikor és mit fizet a PZP és a Casco:

A képen a zöld autónak van előnye, a piros autós figyelmetlen volt és megtörtént a baj. Szerencsére mindenki megúszta ép bőrrel a balesetet. Ebben az esetben a következő történik:

A zöld autó szemszögéből:

-a zöld autó értéke 40.000 € és totálkáros lett, sajnálatos módon a zöld autó sofőrje, aki éppenséggel szobrász eltöri a kezét, így a piros sofőrje miatt még fél évig nem tud dolgozni.

- a zöld autó sofőrje jogosan követeli a piros autó sofőrjétől a 40.000 €-t a kocsija elvesztéséért és még másik 30.000 €-t, mert fél évig nem tud a piros miatt dolgozni.

Amennyiben a bíróság követeléseit jogosnak tartja, a piros biztosítója ezt az összeget kifizeti a zöld autó tulajdonosának. A hibás - piros ezt a részét a történetnek megúszta pénzveszteség nélkül, mert volt PZP-je

A piros autó szemszögéből:

- Amennyiben a piros autósnak csak PZP-je volt, ami csak a másoknak okozott károk esetén ’’lép életbe’’, így a saját autója javítására nem kap pénzt. Amennyiben tehát csak PZP-je van, ezzel vége is a történetnek. Spórolhat az új autóra, vagy a javítására.

- Ha azonban volt Casco-ja, akkor a Casco biztosító kifizeti a javítást és nem is kérdezi, ki volt a hibás. A Casco egyszerűen fizet, ha kocsinkban kár történik baleset által.

Néhány jó tanács autóbiztosítás megkötése előtt

• A kötelező autóbiztosításunkat PZP-nket ne felejtsük el kifizetni még az évforduló előtt pár nappal, hogy a biztosító biztosan megkapja a biztosítási díjat

• Ellenőrizzük, hogy nem járt-e le a műszaki engedélye (STK, EK) autónknak, ugyanis ha balesetet okozunk egy ilyen gépkocsival, szintén jogában áll a biztosítónak megtagadni a kártérítést.

• Ha nem használjuk a téli gumit az előírásoknak megfelelően vagy nagy mértékben túllépjük a megengedett sebességet, szintén megtagadhatják a kifizetést.

• Lopás esetén fel kell mutatnunk az összes kulcsot, amit az autónkhoz kaptunk.

• Casco biztosítás esetén ha drágább kiegészítőt szerelünk az autónkba (nagyobb kerekek, szebb lámpák, stb.), ezt mindenképpen jelentsük be a biztosítónknál, ellenkező esetben ezek kárát nem fizetik ki.

• Ha ittasan okozunk balesetet, minden bizonnyal nem fizeti ki a biztosító a teljes összeget.

• Egyes biztosítók nem fizetnek, ha mi vagyunk a hibásak, és vigyázzunk a túl olcsó ajánlatokkal, ezek sokszor amortizációt számolnak fel káreset után és a kárnak csak egy részét fizetik ki.

Ha gyakorlott szakember segítségére van szükséged vagy újrakötnéd a PZP-d olcsóbban, vedd fel velünk a kapcsolatot. Sok balesetmentes kilométert kívánunk minden olvasónknak.