A legtöbbünk vágya a sok ledolgozott év után, elégedetten, magas nyugdíjjal élvezni, ami még hátra van. Most induló sorozatunkban felvázoljuk, hogy milyen eszközökkel érhetjük el, hogy tisztességes nyugdíjtartalékot építsünk ki idősebb korunkra, hogy az állami nyugdíj majd csak egy kellemes bónusznak tűnjön.

Mi emberek hajlamosak vagyunk a jelenre nagyobb hangsúlyt fektetni, mint a jövőre. Ennek eredményeképpen fordulhat elő, hogy egy most még jólmenő vállalkozó nyugdíjas korára elszegényedik. Viszont egy átlagbérért dolgozó emberből is válhat elégedett nyugdíjas. Nézzük meg, milyen problémával is állunk szemben, és milyen intézkedéseket kell tennünk, hogy felkészülten érjen bennünket az öregkor!

Sorozatunk első részében szeretnénk, ha mindenki tisztában lenne azzal, honnan is indult a nyugdíjrendszer. Otto Von Bismarck 1891-ben vezette be az első nyugdíjtörvényt. Ő az egész rendszert egy kistehénhez hasonlította, amelyet a dolgozó nép etet – mindenki egy marék takarmánnyal – cserébe pedig a tehénke ellátja tejjel az időseket. Ez jócskán eltér a mai helyzettől, hiszen akkor az átlagéletkor alig érte el a 45 évet, a nyugdíjkorhatár pedig 70 év volt.

A mai rendszer a 2. világháború utáni években alakult. A keleti blokkban megalakultak a szociális nyugdíjbiztosítások. A szociális biztosító ''beszedte'' a dolgozó emberektől a bérük egy részét, majd ezt szétosztotta az aktuális nyugdíjasok között. Így működik ez mind a mai napig: mindannyian pontosan 18%-ot ''dobunk a közösb'' bruttó fizetésünkből. Ez a rendszer azonban csak addig tartható fent, amíg a dolgozó (tehenet etető) emberből sokkal több van, mint nyugdíjasból. Sajnos a háború utáni években született fiatalok, akik kb. a mai napig etették a tehenünket, hamarosan a kérők/éhezők táborát fogják bővíteni.

Egy másik jelenős probléma, hogy a mai társadalom siker- és teljesítményorientált. Egyre fontosabb a kerrierünk építése, a világ megismerése, a kellemes időtöltés, amelyek mind konkurenciái a gyermekvállalásnak, különösen a többgyermekes család alapításának. Ennek persze gazdasági okai is vannak, hiszen felnevelni egy gyereket egyre költségesebb. Ennek a következménye (is) lehet, hogy egy családra mára már csak átlagosan 1,5 gyermek jut[1]. Ez egy nőre nézve átlagosan 0,75 lányt, vagyis potenciális anyát jelent.

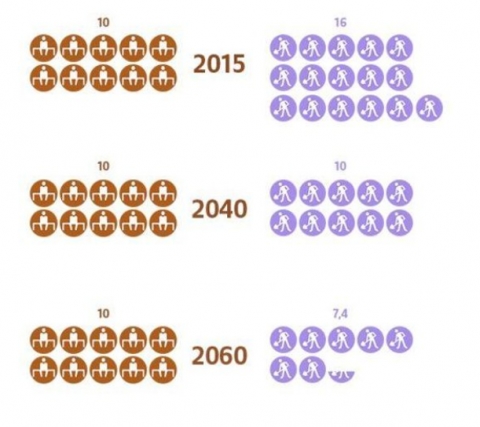

A fenti ábrán láthatjuk, hogy az utóbbi 100 évben, hány gyermek született átlagosan egy családba. Míg a 20. század első felében nem volt ritka a 8-10 gyermekes család sem, addig napjainkban ez a szám csak kivételes esetekben haladja meg a kettőt. Mi sem mutatja jobban a helyzet súlyosságát, hogy 2016-ban a Szociális biztosító nyugdíjalapja 640 milliós hiánnyal zárt[2].

Tehát mára ott tartunk, hogy a régi nagycsaládos generáció lassan megöregszik. A 65 évvel ezelőtt született, nagycsaládból származó gyermekek ma már nyugdíjasok vagy közel állnak a nyugdíjhoz, és nincs aki helyettesítse őket a fiatal generáció köréből. Ebből egyenesen következik, hogy a jelenlegi nyugdíjrendszerünk felborul, hiszen képtelen fenntartani az egyensúlyt.

Ahogy tapasztalhattuk, erre az állam a nyugdíjkorhatár megnövelésével reagált. De ez nem elegendő ahhoz, hogy a probléma megoldódjon: további intézkedések fognak következni. Ha a Szociális Biztosító bevétele csökken az egyre csökkenő, produktív lakosság száma miatt, és a nyugdíjasok száma növekszik, akkor a nyugdíjkorhatár kitolása mellett még legalább két újításra számíthatunk az állam részéről, ahhoz hogy javítson a helyzeten.

Az egyik lehetőség, hogy a dolgozó emberekre még nagyobb nyugdíjjárulékot vetnek ki. Ez azonban még inkább leterhelné a vállalkozók kiadásait, ezért majd sok külföldi vállakozó más országba helyezheti át az üzemeit.

A másik lehetőség a jelenlegi, 427 eurós nyugdíj csökkentése. (2017. április)

Ha mindent számításba veszünk, az állami nyugdíjra hagyatkozni már inkább rizikó, mint biztonság. Szerencsére azonban már számos lehetőségünk van, hogy pénzünket kamatoztathassuk. A követlező cikkünkben szó lesz a nyugdíjunk növelésére szolgáló pénzügyi termékekről, ahol ezeket részletesen elemezzük is.

[1] http://ec.europa.eu/eurostat/statistics-explained/index.php/Marriages_and_births_in_Slovakia/sk

[2] http://www.prosight.sk/blog/milan-hudak/sumou-640-milionov-sa-tohto-roku-poskladame-na-dlh-socialnej-poistovne.html?page_id=516